昨日の記事では進路によって大きく差がある教育費、親の収入支出とのバランスも合わせて考えたいですね、という内容でした。

ではバランスを考えるって、どうしたらいいの?と思われるかもしれませんね。

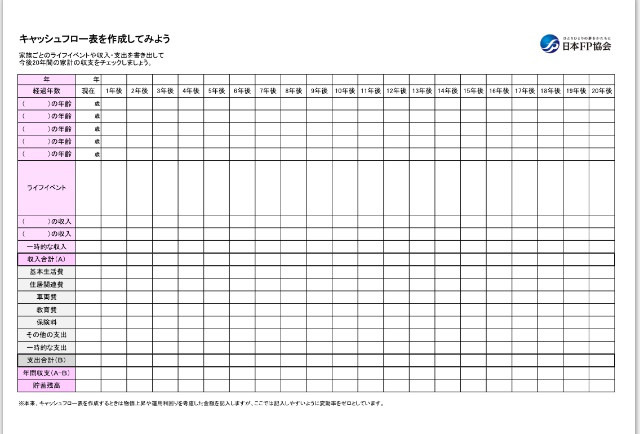

簡単に計算して将来の家計を見える化ができる表があります。

それが「キャッシュフロー表」です。

これから先、いつどんなタイミングで大きな出費があるのか、収入、支出、貯蓄額がどう変化していくのか見えてきます。

「自分で作ってみたい!」という方のために、ここでは日本FP協会の「くらしとお金のワークブック」からキャッシュフロー表をご紹介します。

家族の年齢と、将来予想される出来事、それに伴う出費などを大まかに書き込んでいきます。

年間の生活費なども書き込んでいくと、貯蓄残高がどのように推移していくかわかります。

詳しい作り方は日本FP協会の「くらしとお金のワークブック」を参考になさってください。

この表では20年後までとなっていますが、老後費用まで考えるためには年数を延長する必要がある方が多いかと思いますので工夫してみてくださいね。

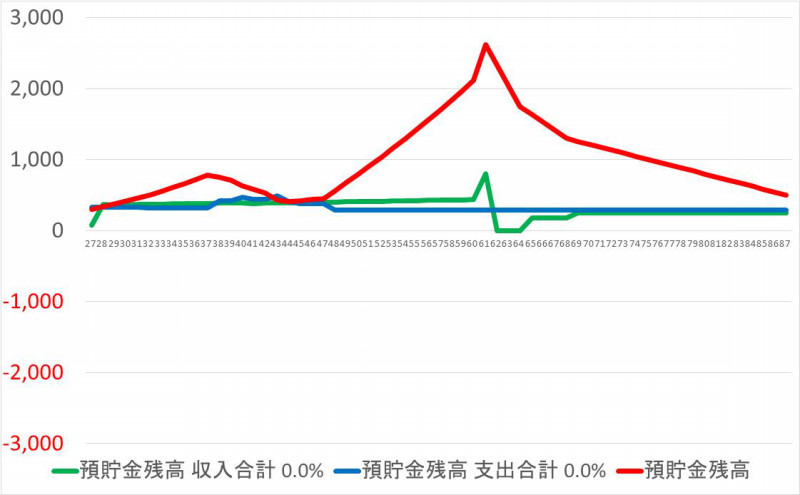

家計の個別相談ではお話を伺いながらこのキャッシュフロー表を詳しく作っていきます。

それによって将来の老後資金が足りるのか、教育費にどれくらいかけても大丈夫そうなのか見えてきます。

他にも、家にかけるお金についての検討ができたり、保険が足りているか多すぎないか、も判断できます。もちろんイザという時のために保険でいくら備えるか、最終判断はご本人です。

キャッシュフロー表のメリットはまだまだありますよ。子どもが二人目三人目が生まれても大丈夫なのか、ママはいくらくらい稼いだら良さそうか(働き方)もシミュレーションできます!

私自身、我が家のキャッシュフロー表を作ってみて、霧が晴れるようにスッキリ心が軽くなりました!うーん、もっと詳しく分かりやすくキャッシュフロー表の魅力をお伝えしたいなあ!また明日以降のブログでお伝えできるよう工夫してみます!

少しでもお役に立てましたら幸いです。

最近のコメント