フリーマガジンChat11月号にマネー記事が掲載されました。

ご許可を頂いていますのでご紹介しますね。

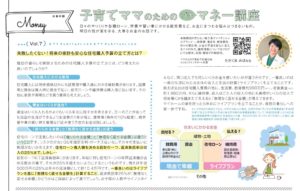

失敗したくない!将来の家計も安心な住宅購入予算の立て方とは?

理想の暮らしを実現するための住宅購入予算の立て方とは、どう考えたら良いのでしょうか?

住宅購入にかかる費用

出典: マイライフエフピー

住宅購入には物件価格以外にも諸費用や購入後にかかる維持費があります。 諸費用と頭金は購入時に現金で払い、住宅ローンや維持費は購入後に払います。その他に家具や照明などを買う費用も考えましょう。

頭金はいくらが適当?

頭金はいくら入れるかよりもいくら手元に残すかを考えます。万一のことがあっても当面の生活ができるよう生活費の1年分程と、諸費用(物件の10%程度)、教育費や車の買い替え費用など近々使う予定のお金は残しましょう。

「借りられる金額」と「無理なく返せる金額」は違う

住宅ローンで注意したいのは「借りられる金額」と「無理なく返せる金額」は違うということです。リスクの少ない35年固定金利・ボーナス払いなしで月々の支払いに無理がないか考えます。住宅ローン借入額を決める目安の一つ、返済負担率は収入の25%まで。しかし・・・

目安の一つに「返済負担率」があります。年収に対し住宅ローンの年間返済額が占める割合の事で、それが25%を超えないようにするというものです。例えば年収500万円の25%は月々の返済額にして約10.4万円です。

一番良いのはライフプランを基に「無理なく返せる金額を」計算すること

返済負担率25%が「無理なく返せる金額」かどうかはご家庭によって違うでしょう。お子様の人数やライフスタイルなど、同じ収入でも何にいくらお金を使いたいかが違うからです。

一番良いのは一家の生涯にわたる全体の収入と支出の計画(ライフプラン)を立てることです。例えば支出は住宅購入費用の他に、生活費、教育費約990万円(*1)、老後資金(*2)約1,980万円、さらに維持費。収入はご主人の収入の他にも奥様がいくらの収入で何年働くかを踏まえて考えると「無理なく返せる金額」が見えてきます。

マイホームの夢を持ったら早めにライフプランを立てることが、理想の暮らしへの第一歩ですね。

*1 小学校から高校まで公立、大学のみ私立の場合。文部科学省「子どもの学習費調査(平成28年度)「私立大学等の入学者に係る学生納付金等調査結果について(平成28年度)」より

*2 高齢夫婦無職世帯の消費支出-年金等収入の差 約55000円/月×12ヶ月×30年とした場合。総務省「家計調査報告(家計収支編)平成29年」より

Chatは岐阜県内多治見市可児市を中心に、

バロー、ゲンキー、アピタなどで配架されています。

遠方にお住まいの方は

Chat Web Magazineをご覧くださいね!

最近のコメント