フリーマガジンChat6月号にマネー記事が掲載されました。

ご許可を頂いていますのでご紹介しますね。

老後資金を貯めるためにおトクな制度、確定拠出年金(iDeCo:イデコ)とは?

「老後は年金だけで大丈夫かな?」という不安が「30年後に笑って暮らせそう!」と思えたら、子育てをますます楽しめそうだと思いませんか?今回は老後資金を貯める(増やす)ために使えるおトクな制度、確定拠出年金についてお伝えします。

確定拠出年金とは何か?

確定拠出年金とは確定拠出年金法に基づく私的年金の制度です。年金の上乗せの選択肢の一つで、運用は自分で行います。個人型確定拠出年金、通称iDeCo(イデコ)と企業型確定拠出年金の二種類があり、今回は特に個人で加入ができるイデコについて見ていきます。

イデコは何がおトクなの?

イデコには3つの税制優遇があります。

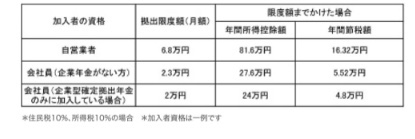

1)掛け金が全額所得控除

掛金の全額が所得控除となり、節税ができます。毎月の掛金の上限(拠出限度額)は働き方や勤務先によって異なります。限度額までかけた場合の年間所得控除額や年間節税額は表の通りです。

2)運用益が非課税

定期預金や一般の投資では利子や運用益に課税されます。(源泉分離課税20.315%)イデコなら収益があると、そのお金は非課税で元金に組み込まれて自動的に再投資されるので自然と元金が増えてお金が雪だるま式に増える可能性が高まります。

3)受け取る時も控除の対象

受け取る時は「年金」または「一時金」として受け取るか選べ、それぞれ「公的年金等控除」「退職所得控除」の対象となるので、ここでも節税メリットがあります。

注意点は?

課税所得がない専業主婦の方なども加入できますが、掛金の所得控除は受けられません。また年金制度なので原則として60歳まで引き出せません。途中で掛金の減額や停止も可能ですが、まずは無理のない金額から始めてはいかがでしょうか?

始めるには?

取扱っている金融機関は銀行や郵便局、証券会社、ネット証券などがあります。窓口対応などのサービス、取扱い商品、開設口座の管理等手数料など、自分に合いそうな金融機関をいくつか選び、資料請求し比較してみましょう。

今も老後もお金に安心して楽しんでいけたらいいですよね。まずはiDeCo公式サイトをご覧になってみてはいかがでしょうか?

https://www.ideco-koushiki.jp/

最近のコメント