昨日はひとまず教育費の予算を決めてしまいましょう、というお話でした。

なるべく割安コースでいこうというご家庭では、国公立大学でかかる費用を参考に予算を決めることができます。

幼少期から教育費をかけられるだけかけてあげたい、というご家庭ではどうしたら良いでしょうか?

人生3大支出と言われるのが教育費と並んで住居費・老後資金です。

先にこちらが確保できる見通しができれば安心して予算を割り振れますね。

住居費は今後家を買うかどうかは大きなポイントですね。

これから買われる場合はぜひ教育費に割り振りたい予算も考慮の上、買える値段を検討されてください。

賃貸や住宅ローンがある場合、今後妻の平均寿命まで住居費がいくらくらいかかりそうか計算してみてください。

老後資金はどのように考えましょうか。

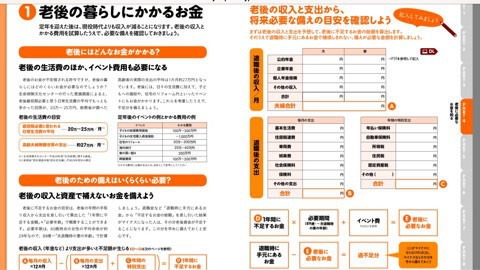

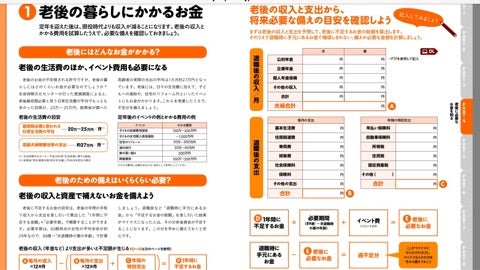

今日はひとまず日本FP協会くらしとお金のワークブックの「老後に必要なお金を知る」というページをご紹介します。

資金として老後の収入や退職時に手元にあるお金を試算。

支出として毎月の支出と必要期間(女性の平均寿命-夫退職時の妻の年齢)、特別支出を試算。

支出の方が大きくなりそうであれば今から備える必要がありそうですし、ここに余裕が大きければ、教育費にまわすということもそのご家庭の選択肢の一つですね。

年金の試算についてはこちらの記事やこちらの記事もご参考になさってくださいね。

とはいえ、いろいろ計算するのはややこしいですね。

ご家庭の個別の事情に応じて、教育費・住居費・老後資金・ママの働き方によるシミュレーション・保険見直しや保険を使った貯蓄等まるごとスッキリ見通しを持ちたい、解決したいという場合はこちらからご相談くださいね。

老後資金についてもまた書いていきたいです。

今日のところは「教育費をできるだけたくさんかけてあげたい場合の考え方。住居費と老後資金の見通しを立てて安心してかけてあげましょう」というお話でした。

少しでもお役に立てましたら嬉しいです。

最近のコメント